¿Estás listo para comprar esa casa que estás pensando? A continuación te damos un comparativo entre: Banamex, Smart Lending, Afirme, Santander, Banorte, Scotiabank, y HSBC para que conozcas la tasa de interés preferencial y puedas elegir el mejor crédito, junto con tu bróker hipotecario.

| Ranking | Mejor crédito hipotecario | CAT promedio (sin IVA) |

| 1 | Hipoteca perfiles Banamex | 12% |

| 2 | Hipoteca 7×5 Scotiabank | 12% |

| 3 | Hipoteca Smart Lending Pago Fijo | 12.1% |

| 4 | HSBC Crédito Hipotecario | 12.2% |

| 5 | Banorte Hipoteca Fuerte | 12.5% |

| 6 | Hipoteca Personal Santander | 12.7% |

| 7 | Crédito Hipotecario Afirme | 15.2% |

Ahora que ya conoces las tasas de interés, te recomendamos tomar en cuenta, los 5 puntos esenciales en los que debes fijarte para realizar la mejor elección.

- Checa el precio de la casa que quieres

Toma en cuenta tus ingresos, antes de comprometerte con un crédito que quizá se te complique liquidar. Toma en cuenta que debes pagar la parte correspondiente al enganche, lo cual debe salir de tu bolsillo, y pagar el crédito en sí. Toma en cuenta varias opciones, por si alguna de ellas no se realiza, tendrás mayores oportunidades de obtener el inmueble que tenías pensado.

2. Toma en cuenta tu situación económica.

También es fundamental saber que el trabajo que tienes actualmente, pueda darte una estabilidad a futuro, para que no tengas ningún atraso de pago y no expongas tu patrimonio. Así que antes de tomar una decisión, analiza fríamente.

3. ¿Con qué presupuesto dispones para el enganche?

Siempre debes de tener presente que la institución bancaria, no te va a prestar el 100% del valor del inmueble que deseas comprar, te pueden prestar de un 80% a 90%.

El 10% o 20% lo debes de pagar tú, y eso es tu enganche, dicha cantidad va a depender el valor del inmueble que deseas comprar.

Para obtener el crédito, la institución bancaria hará un estudio de tu situación crediticia, te recomendamos, tener tus créditos al corriente y sin atrasos, para que tu crédito se agilice más y seas un buen candidato para obtenerlo, de acuerdo a tus ingresos y al manejo de tus finanzas el banco decidirá qué cantidad te puede prestar.

Si tienes un mal historial con financieras, empresas de telefonía o incluso televisión de paga, te recomendamos solucionarlos de inmediato.

También te sugerimos tener un 30% del valor del inmueble para el enganche, disponible en cualquier momento, ya que los trámites pueden avanzar muy rápido y quizá, sea necesario que realices el pago en la fecha indicada por la empresa.

Analiza qué institución bancaria tiene los menores intereses y así puedas tomar la mejor decisión.

4. ¿Conoces los tipos de créditos hipotecarios?

Existen diferentes instituciones capaces de brindar un crédito, entre las que destacan:

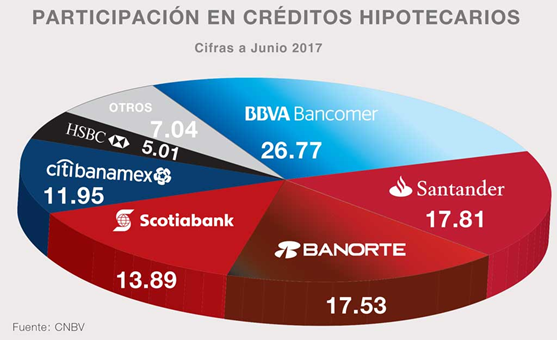

⦁ Bancos. Son los grupos financieros que tienen mayor participación de mercado al otorgar un crédito hipotecario, de los cuáles, BBVA Bancomer cuenta con 26.77% de participación.

.

⦁ Sofom (Sociedad Financiera de Objeto Múltiple). Estas instituciones están contempladas en la legislación mexicana, cuyo objetivo principal es el otorgamiento de crédito.

Los créditos que otorgan las Sofomes son más flexibles, a diferencia de los que otorgan los bancos, ya que están dirigidos a personas sin historial crediticio o antigüedad laboral, sin embargo cuentan con tasas de interés y Costo Anual Total (CAT) más altos que los bancos.

⦁ Instituciones gubernamentales. Infonavit y FOVISSSTE, son las instituciones con mayor reconocimiento en este tema en México, aunque también existe la Sociedad Hipotecaria Federal (SHF) la cual opera como banco de segundo piso, pero no atiende directamente al público, sino que recurre a Intermediarios Financieros como SOFOMES, para hacer llegar recursos a la gente.

5. Puntos ROJOS que debes dominar para tomar la mejor decisión.

No te vamos a mentir, en realidad todo es importante antes de tomar un compromiso tan grande, sin embargo recorrer el camino no debe ser un trabajo tortuoso, recuerda que un bróker hipotecario puede ayudarte en el proceso.

No obstante, esto no te quita la responsabilidad de dominar factores esenciales de tu próximo crédito hipotecario.

I. Costo anual total (CAT)

Es una medida estandarizada del costo de financiamiento, dado en cifras porcentuales anualizadas, para fines informativos y de comparación, incorpora la totalidad de los costos y gastos a los créditos que otorgan las instituciones, de acuerdo a la información proporcionada por Banxico.

II. Tasa de interés

Las tasas de interés varían de acuerdo a los tipos de créditos que ofrezca la institución financiera. Al solicitar información ten presente cuál es la tasa de interés promedio que hay en el mercado para que saques tus propias conclusiones.

Toma en cuenta que las comisiones de las instituciones pueden incrementar el CAT.

III. Monto a financiar (Aforo)

Como te comentamos al principio, toma en cuenta que el préstamo no será por el total del valor del inmueble, por lo que el monto a financiar va a depender mucho de la cantidad que tengas para dar un enganche.

Entre más alto sea el enganche, tu “deuda” se reducirá en todos los sentidos.

IV. Plazos y esquemas de pagos

Siempre considera el plazo, esquema de pago y tasa de interés, teniendo estas respuestas puedes saber si el crédito es para ti, si puedes pagarlo o si definitivamente debes buscar otro.

V. Comisiones

Todas las instituciones bancarias tienen varias comisiones, infórmate bajo qué términos tienen aplican y cómo debes cubrirlas antes de que firmes el crédito.

Estas son las bases para que puedas elegir el crédito que más convenga a tus intereses.

En Opción Financiera contamos con más de 20 años haciendo realidad el objetivo de adquirir una propiedad a través del crédito hipotecario más conveniente.

Da clic y conoce cómo puedes obtener tu crédito.